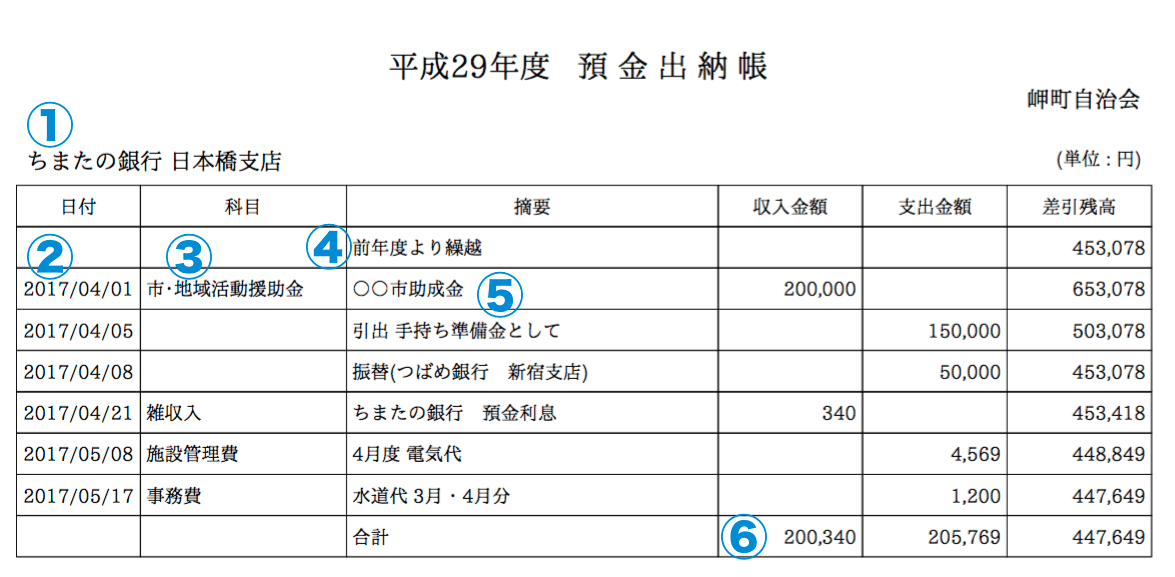

預金出納帳は銀行の口座別にすべての入金・出金を記録していくための帳簿です。預金通帳と常に金額は一致します。預金通帳と一致している必要がある為、基本的には通帳を見て、入出金の内容を確認しながら現金出納帳と同様に記帳していくことになります。

本サイトの対象 : サークル・スポーツクラブ・自治会・町内会・PTA・消防団・子供会・青年会 ・同窓会・ボランティア・お寺・教会などの任意団体

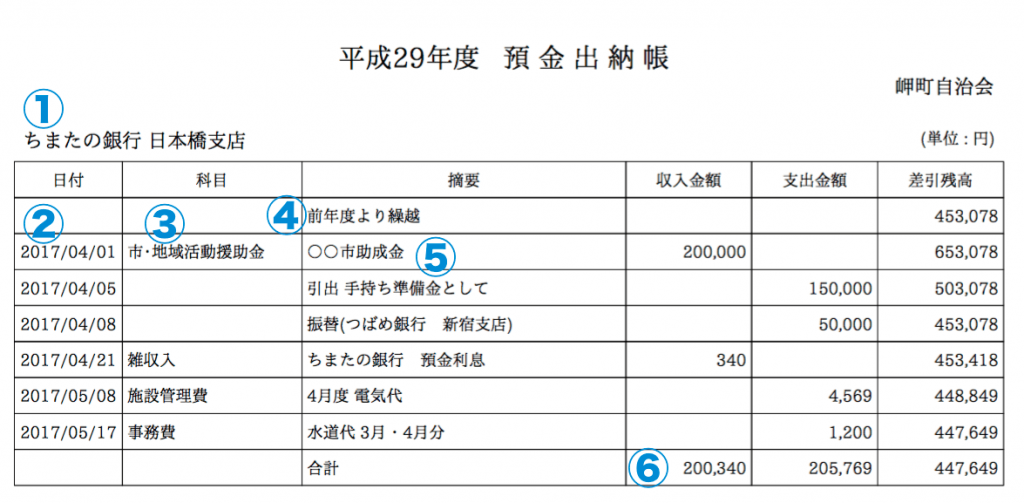

① 銀行口座

銀行口座名です。銀行口座ごとに預金出納帳を設けます。

② 日付

会計年度の開始(4/1)~終了(翌年3/31)までに発生した通帳の収入・支出の日付を記入します。

収入と支出が同じ日にあった時でも、相殺せずにそれぞれを通帳まま記入していきます。

③ 科目

収入・支出をグループ分けしたモノを記入します。

科目とは取引が発生したときに生じる収入・支出を記録する為の帳簿上のお金の名目を現す項目です。

科目についてはこちらの「会計でよく使う科目」で詳しく解説しています。

④ 前年度より繰越

年度初めには、前年度の銀行口座の繰越金を「差引残高」に記入します。

前年度より繰越 = 4/1時点の銀行口座の残高のことですね。

⑤ 摘要

収入・支出の内容(取引相手と取引内容)を具体的に記入します。

銀行口座から現金を引き出した。現金を銀行口座に預金した。他の銀行口座へお金を振替た。などのお金の移動も記入していきます。

⑥ 合計

年度末の区切りで金額を集計します。収入合計・支出合計・差引残高を記入します。

差引残高 = 前年度より繰越 + 収入合計 - 支出合計 と一致します。

サークル・自治会・PTA・町内会などの任意団体用クラウド会計ソフト「ちまたの会計」は無料でご利用いただけます。ぜひお試しください。

最新情報をお届けします

Twitter でちまたの会計をフォローしよう!

Follow @timata_kaikei