現金出納帳をマスターする

すべての現金取引の収入、支出金額とその内容を記録。団体にお金がいくらあって、いつ何のためにつかったのか?をわかるようにしておくためのものです。現金の管理において大切な帳簿です。

本サイトの対象 : サークル スポーツクラブ 自治会 町内会 PTA 父母会 後援会 消防団 子供会 青年会 同窓会 ボランティア 地域コミュニティ クラブ活動 お寺 教会 などの任意団体

現金を出金した場合には「支払金額」の欄に、何の費用を(消耗品費、運営費、旅費交通費など)何の目的で(ボールペンを購入した、会議のお茶代を支払ったなど)どこに支払ったのか(○○商店、××商事など)を記帳し、残高から支払った金額をマイナスしています。

現金が入金した場合には何の収入を(会費など)、何の原因で(年会費として、預金から引き出したなど)、誰がお金をくれたのか(会員〇名、自分の預金など)を記帳し、残高にプラスしていきます。

そして、1日の業務を終えた後、現金出納帳の「差引残高」の金額と、実際の現金の有高を比べてみて、同じならば間違いなく記帳がされているということになります。

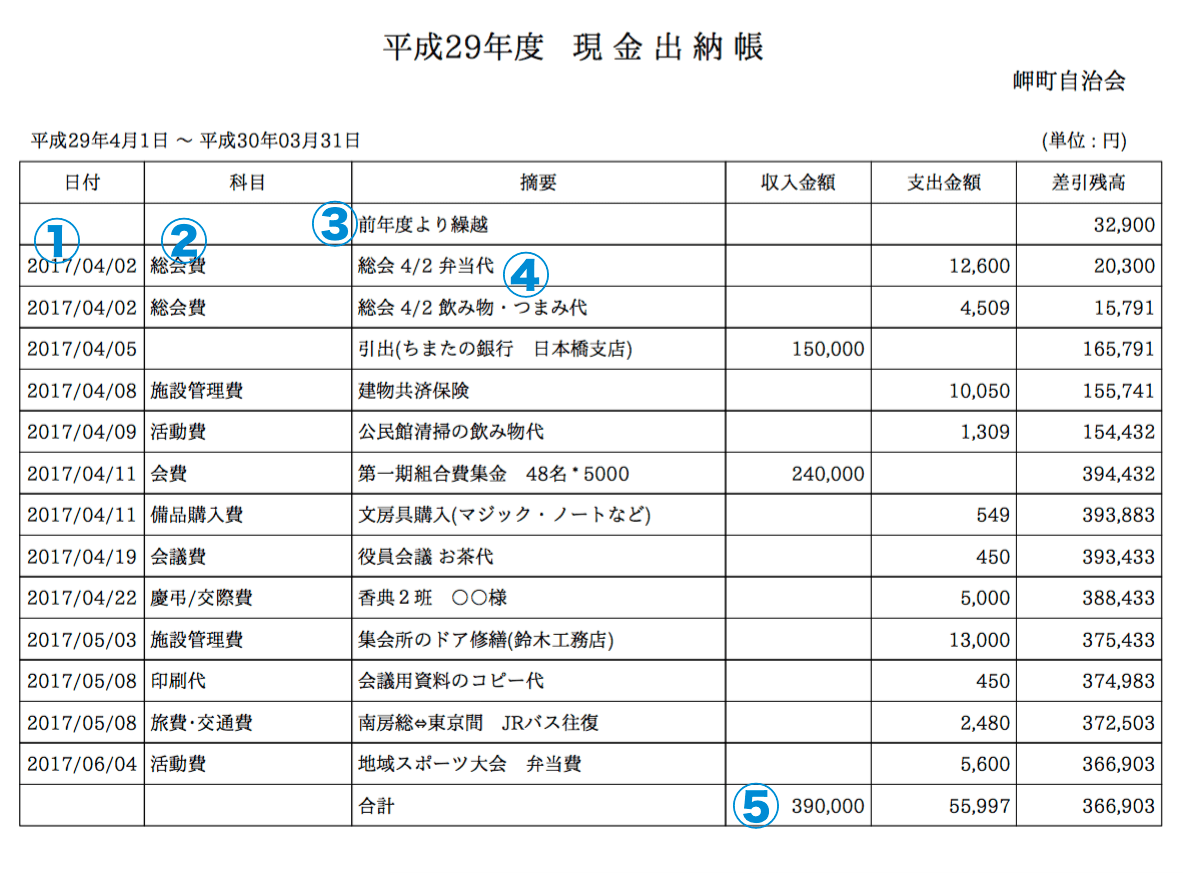

① 日付

会計年度の開始(4/1)~終了(翌年3/31)までに発生した収入・支出の日付を記入します。

収入と支出が同じ日にあった時でも、相殺せずにそれぞれをそのまま記入していきます。

② 科目

収入・支出をグループ分けしたモノを記入します。

科目とは取引が発生したときに生じる収入・支出を記録する為の帳簿上のお金の名目を現す項目です。

科目についてはこちらの「会計でよく使う科目」で詳しく解説しています。

③ 前年度より繰越

年度初めには、前年度の現金の繰越金を「差引残高」に記入します。

前年度より繰越 = 4/1時点のお財布のお金のことですね。

④ 摘要

収入・支出の内容(取引相手と取引内容)を具体的に記入します。

お金の移動も記入していきます。銀行口座から現金を引き出したら支出。現金を銀行口座に預金したら収入となります。

⑤ 合計

年度末の区切りで金額を集計します。収入合計・支出合計・差引残高を記入します。

差引残高 = 前年度より繰越 + 収入合計 - 支出合計 と一致します。

このページを見た人はこんなページも見ています

【 会計書類の見方・書き方 】